Begin dit jaar publiceerden we op Houtbouw Netwerk onze verwachtingen voor de houtprijzen in 2025. Toen schreven we over stijgende vraag, geopolitieke spanningen en toenemende productiekosten als de belangrijkste drijvers van prijsstijging. Nu, in september 2025, zien we dat veel van die voorspellingen zijn uitgekomen, maar ook dat de markt een paar verrassingen in petto had.

In dit artikel blikken we terug op de eerste drie kwartalen van het jaar en werpen we een blik vooruit: wat kunnen we verwachten in Q4?

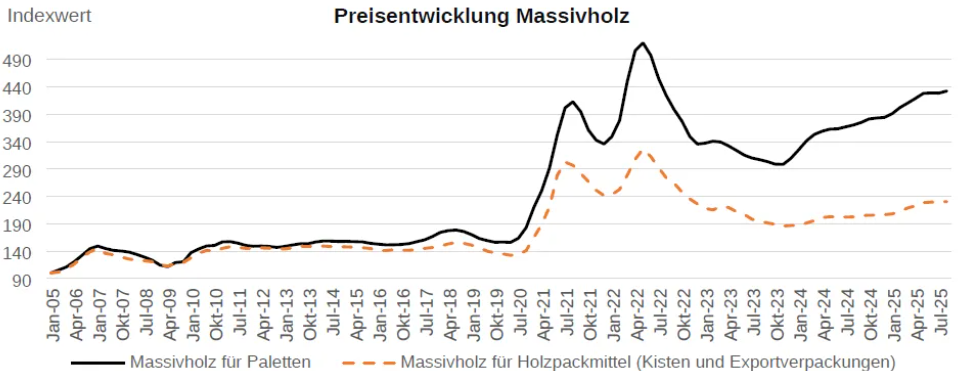

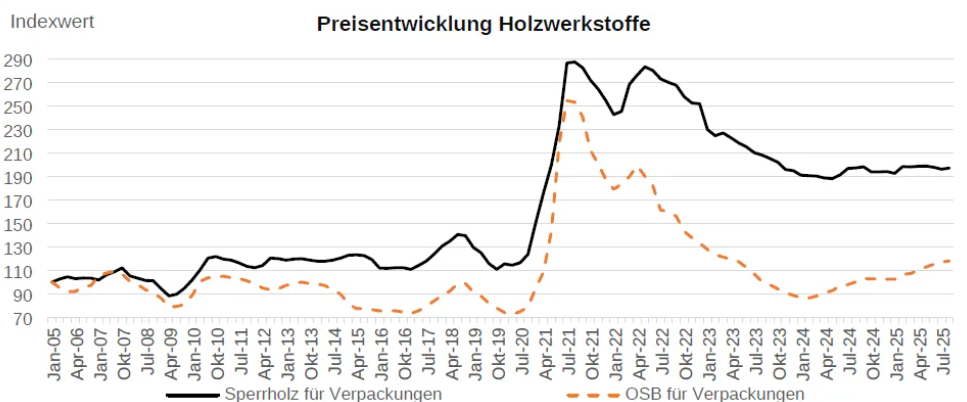

Houtprijzen Q1–Q3: gestage stijging, met lokale pieken

De HPE Houtindex liet een duidelijke opwaartse lijn zien in het eerste halfjaar van 2025. In Q1 begon de stijging nog gematigd (+3,4% t.o.v. december 2024), maar vanaf april trok de prijs snel aan. Vooral in juni en juli zagen we lokale pieken, mede door:

- De jaarlijkse zomerstop bij zagerijen in Scandinavië en Duitsland

- Toegenomen vraag naar bouwhout in Noordwest-Europa

- Vertragingen in leveringen vanuit Baltische staten

In augustus vlakte de stijging wat af, maar van een daling is (nog) geen sprake.

Gemiddelde prijsstijging YTD (tot september): +9,2% voor constructiehout, +6,7% voor verpakkingshout.

Wat verklaart de prijsbewegingen tot nu toe?

1. Aanhoudende geopolitieke onzekerheid

De oorlog tussen Rusland en Oekraïne blijft de Europese houtmarkt beïnvloeden. Hoewel veel Europese landen inmiddels alternatieve leveranciers hebben gevonden, blijft de logistieke druk hoog. Transportkosten zijn in 2025 met gemiddeld 11% gestegen t.o.v. 2024, vooral door de brandstofprijzen en het chauffeurstekort.

2. Sterke vraag naar biobased en circulair bouwen

Hout profiteert van zijn duurzame imago. Overheden en projectontwikkelaars zetten volop in op houtbouw, gestimuleerd door regelgeving rond Whole Life Carbon. Hierdoor blijft de vraag naar kwalitatief hoogwaardig hout stijgen.

3. Beperkte binnenlandse productiecapaciteit

Hoewel sommige zagerijen in Duitsland en Frankrijk hun capaciteit hebben uitgebreid, blijft de binnenlandse productie beperkt. Daarnaast kampt de sector met personeelstekorten en strengere milieuregels, waardoor uitbreiden niet eenvoudig is.

Vooruitblik op Q4: wat kunnen we verwachten?

Hoewel het vierde kwartaal traditioneel rustiger is in de bouw, zijn er dit jaar een paar factoren die toch voor prijsdruk kunnen zorgen:

1. Najaarsdruk op bevoorrading

Veel aannemers en producenten zullen in oktober-november hun voorraden willen aanvullen voor de winter. Dit kan leiden tot een tijdelijke piek in de vraag.

2. Herstel import uit Azië vertraagd

De verwachting dat Zuidoost-Aziatische leveranciers dit jaar een groter marktaandeel zouden pakken, is niet volledig uitgekomen. Logistieke vertragingen en tropische stormen in Maleisië en Indonesië hebben voor langere levertijden gezorgd.

3. Prijsdruk door energieprijzen

De stijgende energieprijzen (gas, stroom) kunnen de verwerkingskosten verder opdrijven — vooral bij energievretende processen als drogen en schaven.

Verwachte prijsontwikkeling in Q4:

- +2 tot +4% voor constructiehout

- Stabiel tot licht stijgend voor verpakkingshout

Wat betekent dit voor bedrijven in de houtsector?

Voorraadbeheer wordt opnieuw cruciaal

De verwachte najaarsdruk maakt het verstandig om nu al te anticiperen op bevoorrading. Inkoop in september-oktober kan prijstechnisch gunstiger zijn dan wachten tot november.

Duurzame partnerships winnen aan belang

Wie werkt met leveranciers die inzetten op herkomstcertificering (zoals PEFC/FSC), circulaire reststromen en regionale productie, heeft niet alleen een duurzaam voordeel, maar vaak ook stabielere prijzen.

Let op economische signalen

Hoewel de vraag naar hout structureel hoog is, wijzen sommige macro-economische signalen op een mogelijke afkoeling van de economie in 2026. Dit zou kunnen zorgen voor prijsstabilisatie of zelfs lichte correcties begin volgend jaar.

Conclusie

De houtprijzen in 2025 zijn tot nu toe in lijn met de verwachtingen: een duidelijke stijging, gedreven door duurzame vraag, hoge kosten en geopolitieke invloeden. Voor Q4 verwachten we een lichte verdere stijging, maar géén extreme pieken.

Bedrijven doen er goed aan om de laatste maanden van 2025 te gebruiken voor strategische inkoop, herziening van leveranciersrelaties, en voorbereiding op mogelijke marktveranderingen in 2026.

{kind=link}